پرداخت در گذشته بسیار ساده و در واقع مانند یک رابطه یک به یک بوده است. برای هر کالا یا خدماتی که می خواستید خریداری کنید به کارمند مربوطه پول نقد پرداخت می کردید و تمام! اما امروز اکوسیستم پرداخت تبدیل به یک ماشین پیچیده جهانی شده است. شیوه پرداخت متکامل شده است. این دنیای پیچیده در حال حاضر شامل شبکه کارت های بانکی، درگاه های شخصی پرداخت، گیرنده ها، پردازنده ها و بسیاری از موارد دیگر است.

در واقع برای این که درک صحیحی و کاملی از صنعت پرداخت داشته باشیم، باید زمینه های آن را به طور کامل بشناسیم. در این مقاله بررسی اجمالی در زمینه انواع پرداخت هایی که امروزه سهمی از بازار را به خود اختصاص می دهند داریم. این مورد را نیز بررسی می کنیم که چطور پرداخت ها از یک سوی دنیا قابل انتقال به سمت دیگر آن است.!

در واقع برای این که درک صحیحی و کاملی از صنعت پرداخت داشته باشیم، باید زمینه های آن را به طور کامل بشناسیم. در این مقاله بررسی اجمالی در زمینه انواع پرداخت هایی که امروزه سهمی از بازار را به خود اختصاص می دهند داریم. این مورد را نیز بررسی می کنیم که چطور پرداخت ها از یک سوی دنیا قابل انتقال به سمت دیگر آن است.!

سیستم جهانی پرداخت:

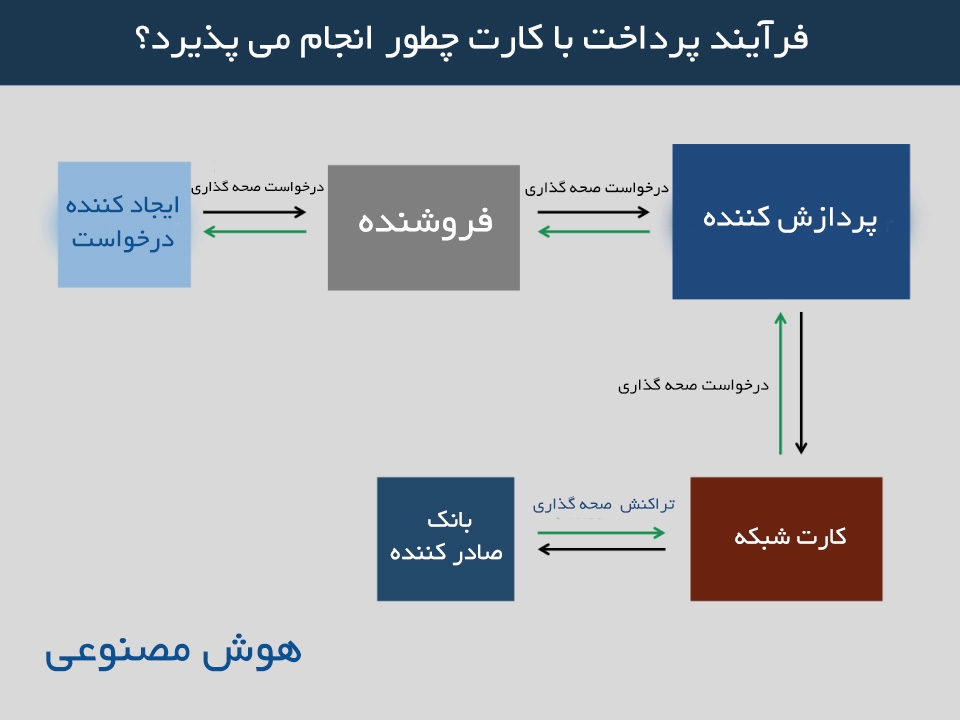

در واقع باید بدانید که در پرداخت از طریق کارت سه مرحله وجود دارد که مشتریان تنها با مرحله اول آشنا هستند و بیش از آن درگیر مراحل نیستند. با این حال دو مرحله دیگر بسیار مهم هستند و باعث اجرای کل فرآیند به صورت صحیح و کامل می شوند. برای این که این فرآیند را به خوبی برای شما توضیح بدهیم، یک مثال می زنیم. تصور کنید خریدی با ارزش ۱۰۰ هزار تومان با یک کارت اعتباری انجام شود. مرحله اول این خرید صحه گذاری بر درستی اطلاعات کارت است. زمانی که مشتری این اطلاعات را ارسال می کند، این موارد با یک تراکنش به بانک مورد نظر منتقل می شود و پس از آن که اطلاعات تکمیل شد، به بانک صادر کننده تراکنش ارسال می شود ( دقت کنید که در این فرآیند همه موارد ممکن بررسی می شود از جمله: آیا کارت منقضی یا مفقود نیست؟ آیا موجودی کافی است؟ و... ) بانک صادر کننده تراکنش هم اطلاعاتی که از بانک دارنده حساب دریافت کرده است، به پذیرنده ارسال می کند که این به فروشنده بازگشت داده می شود و بالاخره تراکنش به اتمام می رسد. همه این فرآیند در چند ثانیه انجام می شود.

در این مرحله خریدار می تواند خرید خود را قطعی تلقی کند اما فروشنده هنوز هیچی وجهی دریافت نکرده است. همه تراکنش ها باید در طول روز دسته بندی شوند. برای پرداخت به فروشنده این تراکنش ها دسته بندی می شوند و برای انجام این نقل و انتقال وجود کارت شبکه ضروری است. این کارت ها بعد از این مرحله درخواست وجه را برای بانک صادر کننده ارسال می کنند.

این درخواست باعث شروع مرحله سوم پرداخت می شود: پرداخت به فروشنده. بانک صادر کننده، این وجه را - با کسر مبلغی به عنوان کارمزد- به درخواست کننده ارسال می کند که در این مرحله تراکنش به پایان می رسد.

تکنولوژی های پرداخت به صورت فزاینده ای جهانی هستند!

هیچ شکی نیست که در حال حاضر هم موانع بسیار زیادی پیش روی صنعت پرداخت به صورت جهانی وجود دارد. اما در این مسیر بسیاری از مشکلات به لطف پرداخت آنلاین حل شده است. این موضوع باعث تغییرات سریع در اکوسیستم پرداخت به صورت جهانی شده است. این تکنولوژی های جدید راه خود را به عنوان جریان های قدرتمندی که کمک می کنند سیستم پرداخت حتی بیشتر از این جهانی شود، باز می کنند.

به طور مثال به لطف شرکت هایی مانند وسترن یونین (Western Union) جابه جایی پول برای مهاجرانی که می خواستند برای خانواده خود پول ارسال کنند یا مراولات مالی از این دست داشته باشند انجام می پذیرد. اما روند های جدید پرداخت این فرآیند را ساده تر و قابل دسترس تر می کنند. کیف پول های موبایلی مانند اپل پی (Apple Pay) و چیس پی (Chase Pay ) به پرداخت کننده ها امکان می دهند که به سادگی از تلفن همراه هوشمند خود پرداخت های آنلاین در سراسر دنیا را انجام بدهند.

شیوه های جدید پرداخت به سرعت در حال گسترش هستند

سال ۲۰۱۶ واقعا نقطه عطفی در روند پرداخت های آنلاین و هم چنین کسب و کارهایی که خدمات مالی نوین ارائه می دهند بوده است. کیف پول های پرداخت آنلاین به یک باره و به صورت سیل آسا وارد بازار شدند. Apple pay (اپل پی) تنها کیف پول پرداخت بزرگ در سال ۲۰۱۴ بود. اما در حال حاضر، اندورید پی (Android Pay)، سامسونگ پی(Samsung Pay) ، والمارت پی (Walmart Pay) و بسیاری دیگر وارد بازار رقابت شده اند.

در همین زمان و به صورت موازی، سیستم تجاری موبایل های هوشمند متحول شده است. شرکت های تولید کننده موبایل های هوشمند اقدام به طراحی محصولاتی با صفحه نمایش بزرگ تر کرده اند. شرکت های پرداخت هم دگمه هایی که با یک کلیک کل پرداخت را انجام می دهد، طراحی کرده اند.

از سوی دیگر شیوه های بسیار تازه تری برای پرداخت در حال طراحی و اجراست. یک مبحث بسیار جالب در این مورد اینترنت اشیا است. در آینده ابزار های پرداخت بسیار ملموس تر و مردمی تر می شوند. تصور کنید که شما می توانید از ساعت، یخچال فریزر منزل، گاز و بسیاری از لوازم دیگر برای پرداخت صورتحساب های خود استفاده کنید! این موضوع خود می تواند روی عادات خرید مشتریان تاثیر بزرگی ایجاد کند.

► اولین سیستم پرداخت با موبایل در ایران رونمایی شد

سادهترین شیوه پرداخت اقساط بانک مسکن ◄