ساتنا و رقیب و همکار آن پایا دوسیستم هستند که در حال حاضر به عنوان جایگزین چک بین بانکی عمل می کنند و در واقع جهت انتقال وجه بین دو بانک غیر همنام را البته سریع تر، دقیق تر و کم خطر تر کرده اند. در این گزارش سیکل کار ساتنا را شرح می دهیم و در گزارش بعدی به سراغ پایا خواهیم رفت.

به گزارش خبرنگار بانکی دات آی آر، ساتنا مخفف (سامانه الكترونيكي تسويه ناخالص آني) است، پیشتر شما برای انتقال وجه از بانکی به بانک دیگر مجبور بودید به بانکتان مراجعه کنید وجه نقد دریافت کنید یا چک بین بانکی که ضمن هزینه کارمزد نیاز به اتلاف وقت و حضور در دو شعبه بانک (یعنی شعبه بانک خودتان و بانک مقصد) داشت اما این سامانه مشکلات را برطرف کرده است.

نحوه استفاده از ساتنا

برای استفاده از سامانه ساتنا و انتقال وجه از این طریق باید بعد از ورود به سایت بانکداری اینترنتی بانک تان از منوی خدمات،انواع حواله اینترنتی شروع کنید.

حواله ساتنا برای مبالغ ۱۵۰ میلیون ریال و بالاتر مورد استفاده قرار می گیرد،سرعت بالاتری نسبت به سامانه پایا دارد ،در ساعات اداری به صورت برخط (آنلاین) انجام می شود و برای استفاده از آن در مبالغ بالای 50 میلیون ریال حتما” باید بسته امضاء الکترونیک داشته باشید.

اگر حواله ساتنا در ساعات اداری انجام شود، در همان روز انجام می شود،به عبارتی حسب اعلام بانک مرکزي ج.ا.ا ساعات کار سامانه ساتنا در تمامي بانکها در روزهاي شنبه لغايت چهارشنبه از ساعت 8 تا 13 و پنجشنبه ها از ساعت ۸ تا ۱۲ تعیین کرده است.و اگر بعد از این ساعات انجام شود، به روز کاری بعد موکول می شود.

در ضمن اگر به هر دليل (مسدودي حساب مقصد ، اشتباه در درج مشخصات مقصد و نظاير آن) امكان واريز وجه به حساب ذينفع ذكر شده در متن دستور پرداخت وجود نداشته باشد ، بانك وجه مورد انتقال را با كسر كارمزد برگشت وجه ، حداكثر تا پايان روز كاري بعد به حساب دستور دهنده بر مي گرداند .

به همین دلیل برای مبالغ بالاتر از 150 میلیون ریال حواله ساتنا پیشنهاد می گردد چرا که از بستر سریعتری نسبت به پایا برخوردار است.

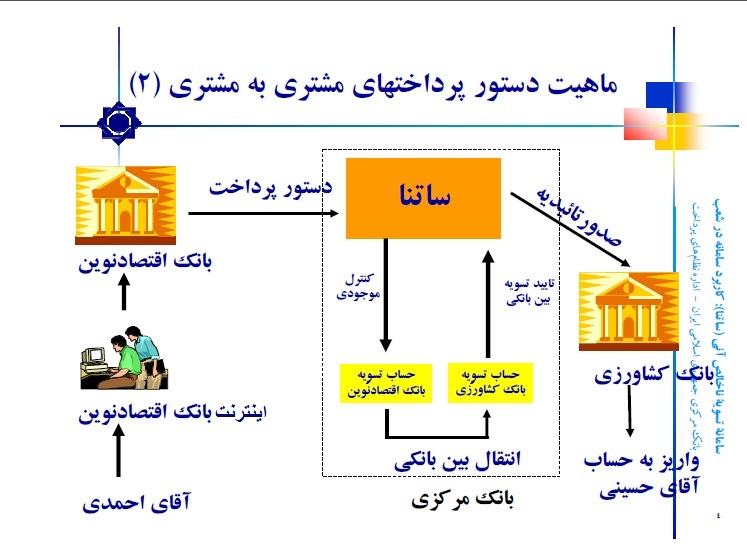

بعد از انجام عملیات چه می شود؟

فرض کنید آقای احمدی بخواهداز طریق اینترنت بانک اقتصاد نوین به حساب آقای حسینی در بانک کشاورزی وجهی واریز کند نحوه واریز به شکل زیر است.

زمانی که شما در خواست انتقال وجه را از طریق اینترنت بانک خودتان ثبت می کنید بلافاصله در اين سامانه پردازش مي گردد.

مبادلات به صورت تك به تك و با مبالغ ناخالص به سامانه انتقال داده مي شوند و در نهایت مبادلات بدون تاخير و با همان مبالغ ناخالص مورد تسويه قرار مي گيرند. دراين سامانه مشتري صرفا” مي تواند حساب خود را بدهكار و حساب ذينفع را بستانكار نمايد.

اخبار منتخب بانکی دات آی آر:

=================

- مرگ نخستین موتور جستجوی اینترنتی جهان

- خروس ها هم دست بکار شدند/ جاسوسی فرانسه علیه کاربران اینترنت

- چگونه کامپیوتر خود را دور بزنید؟!

- مراقب این اشتباهات در خودپردازها باشید

- سهامداران بانک آرین و آریا پولشان را از بانک مرکزی بگیرند!

- گرانترین شهر جهان برای گردشگران

- استخدام های روز- منتخب استخدام های هفته 8 تا14 تیر

- تصویر تازه گوشی 41 مگاپیکسلی نوکیا + عکس

- طنز/ ماجرای دزدهای آدم حسابی و شرکا

- میزبان اعتبار کارت شارژهای تلفن همراه در سال 92

- مطلب روز/سربازی که 5 فرزند و یک نوه دارد! +عکس

- ساندویچ نوزادی هم به بازار آمد! + عکس

- سبک زندگی/خانم ها، دست از عذرخواهی بردارید!

- احساساتتان را بیرون بریزید!

- فناوری/ ساعت هوشمندی که تلفن هم می کند!

- داستانک/ سوال بامزه

- هکر AT & T: مرا ببخشید!