به گزارش تجارتنیوز، گزارش عملکرد سایپا در سال ۱۴۰۱ نشان میدهد، بهای تمام شده کالای فروش رفته شرکت از درآمد کل فرورش شرکت بیشتر بوده است. به طوری که سایپا در سال گذشته در مجموع توانست ۶۰ هزار و ۱۲۷ میلیارد تومان درآمدزایی کند.

در مقابل، بهای تمام شده کالای فروش رفته شرکت در این دوره حدود ۴۵ درصد افزایش داشته و به ۶۹ هزار و ۶۵ میلیارد تومان رسیده است. عمده افزایش هزینه تولید محصولات سایپا به دلیل رشد ۲.۵ برابری قیمت مواد اولیه تولید شرکت نسبت به سال ۱۴۰۰ است.

همین امر سبب شد تا زیان خالص شرکت حدود ۱۵۸ درصد رشد کند و عدد هشت هزار و ۹۳۸ میلیارد تومان را ثبت کند. باید دید سایپا تا چه زمانی میتواند کارخانه تولید زیان خود را سر پا نگه دارد؟ چرا که اگر سایه قیمتگذاری دستوری همچنان بر سر معاملات خودرو باقی باشد، رالی صعودی زیانسازی سایپا ادامه دارد.

افزایش زیاندهی سایپا

به دنبال کاهش سود ناخالص شرکت، هزینههای عمومی و اداری شرکت نیز افزایش داشته و همین امر زیان عملیاتی شرکت را نسبت به سال ۱۴۰۰ حدود ۱۴۶ درصد افزایش داد. به این ترتیب از عملیات سال ۱۴۰۱ تنها زیان سنگین ۱۱ هزار و ۲۸۵ میلیارد تومانیÂ نصیب خساپا شد.

باید گفت در مجموع، سایپا در سال ۱۴۰۱ به شیب زیاندهی خود افزود و زیان خالص خود را از ۹ هزار و ۳۳۴ میلیارد تومان به ۱۴ هزار و ۲۷۱ میلیارد تومان رساند و کارنامهای سیاهتر از قبل به سهامداران خود تحویل داد.

حرکت قطار سایپا روی ریل زیان

همانطور که پیشتر گفته شد قیمت مواد اولیه مورد نیاز شرکت سایپا نسبت به سال ۱۴۰۰ حدود ۲.۵ برابر شده است. اما نگاهی به گزارش تولید و فروش سالانه خساپا نشان میدهد محصولات شرکت در سال ۱۴۰۱ به طور میانگین نسبت به سال ۱۴۰۰ حدود ۳۹ درصد رشد کرده اند.

در مقابل مقدار تولید و فروش شرکت در سال مذکور نسبت به سال ۱۴۰۰ به ترتیب ۲۰ و ۲۵ درصد رشد کرده است. اما افزایش مقدار فروش سایپا نتوانست با تورم و قیمتگذاری دستوری مقابله کند. چرا که با وجود افزایش درآمد فروش شرکت که ناشی از افزایش مقدار فروش و افزایش قیمت محصولات شرکت بود، جهش بهای تمام شده کالای فروش رفته سایپا به واسطه تورم، مانع از سودسازی شرکت شد.

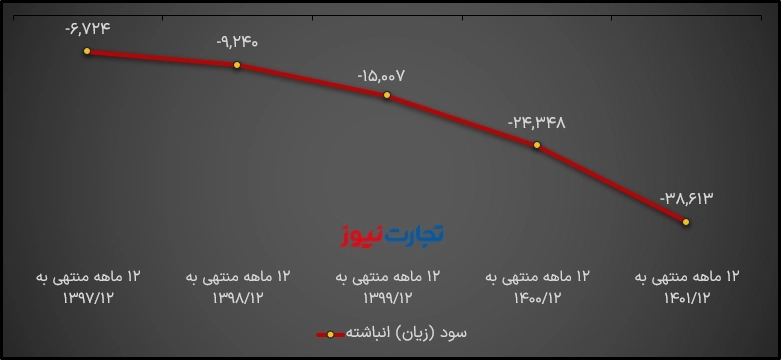

در نهایت سایپا با ادامه روند زیانسازی خود، در پایان سال گذشته متحمل زیان انباشته ۳۸ هزار و ۶۱۲ میلیارد تومانی شد که نسبت به سال ۱۴۰۰ حدود ۵۹ درصد افزایش داشته است.