مجله تایم 25 مقصر اصلی بحران اقتصادی جهان که آمریکا و بسیاری از کشورهای غربی وحتی آسیایی را تحت تاثیر قرارداد و منجر به بیکاری و بی خانمانی بسیاری از شهروندان این کشور ها شد معرفی کرد.

به گزارش بانکی دات آی آر در این فهرست اسامی برخی بنگاه داران اقتصادی,سیاست مداران و حتی مصرف کنندگان آمریکایی به چشم می خورد.

به دلیل بلند بودن این فهرست در دوقسمت ارائه می شود.

1) آنجلو موزیلو

آنجلو موزیلو که فرزند یک قصاب بود، بزرگترین بنگاه اعطای وامهای رهنی (کانتری ساید) را در آمریکا در 1969 بنیان گذاشت.

موسسه او هرچند اولین نهادی نبود که شروع به اعطای این وامهای عجیب و غریب کرد، اما بیشک با آغوش باز از چنین ابتکاری استقبال کرد و به نوعی زمینهای فراهم ساخت تا تقریبا هر فرد بالغ – بیتوجه به موقعیت شغلی و وثيقه- بتواند وام بگیرد. در آستانه ترکیدن حباب بخش مسکن که کانتری ساید و بانک ایندی مک (از دیگر موسسات تاسیس شده توسط موزیلو) را واژگون ساخت دریافتیهای بیحساب و کتاب مدیریت آنها انتقادات زیادی، از جمله در کنگره، بر انگیخت. موزیلو تابستان گذشته پس از اینکه بانک آمریکا به نجات این شرکت آمد کانتری ساید را ترک کرد. چند ماه بعد اعلام شد که برای پرداخت غرامت به یازده ایالتی که از اثر ویرانگر وامهای موزیلو شکایت کرده بود رقمی در حدود 7.8میلیارددلار پرداخت خواهد شد.

2) فیل گرام

فیل گرام که از سال 1995 تا 2000 عضو کمیته بانکداری سنا بود، در واشنگتن به عنوان سرسختترین مدافع مقررات زدایی از بخش مالی شناخته میشد. او جزو فعالان و حامیان اصلی تصویب قانون گلاس-استیگال در 1999 بود که بانکهاي تجاری را از والاستریت جدا میکرد. همچنین در زمینه تصویب انواع ابزارهای مالی جدید نقش عمدهای داشت. برخی از همین ابزارها باعث سقوط AIG شدند و تاکنون ایالات متحده 150میلیارددلار از بابت آن هزینه پرداخته است.

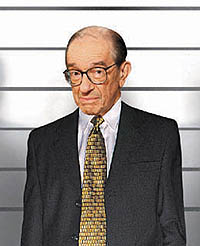

3) آلن گرین اسپن

ريیس وقت فدرال رزرو و یک اقتصاددان لیبرال از مریدان آین رند در 1987 با اولین چالش حرفهایاش روبهرو شد، برای آنکه اجازه ندهد سقوط بازار سهام به دیگر بخشهای اقتصاد سرایت کند. سپس در دهه نود موفق شد یک دوره طولانی از رونق بازار مالی را حفظ کند و به جادوگر واشنگتن معروف شده بود. اما نرخهای بهره شدیدا پایین که گرین اسپن در سالهای ابتدایی قرن بیست و یک بهوجود آورد و نفرت دیرینه او از مقررات مالی اکنون به عنوان یکی از دلایل اصلی ایجاد بحران وامهای رهنی شناخته میشوند. این استاد رهبری بانک مرکزی در سخنرانی خود در کنگره اعلام کرد اشتباه میکرده است که میپنداشته بنگاههای مالی میتوانند فعالیتهای خودشان را تنظیم کنند.

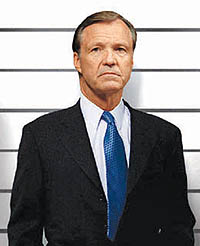

4) کریس کاکس

واقعا شگفت انگیز است که چطور کریس کاکس چشم خود را بر گزارشهای متعدد فساد در ماجرای رسوایی «مادوف» بسته بود. اما بیشتر از آن توان اجرایی ضعیف اوست که باعث راه یافتنش به این لیست شده. کاکس میگوید فاقد اختیارات لازم برای جلوگیری از استفاده افسار گسیخته از اهرمهای مالی بوده، موقعیتی که سرانجام به سقوط بخش مالی انجامید. در واقعیت، کاکس قدرت زیادی داشت که به سراغ بانکهای بزرگ سرمایهگذاری مثل لمان برادرز و مریل لینچ برود و آنها را مجبور به شفافیت بیشتر کند، اما چنین نکرد.

5) مصرفکنندگان آمریکا

در فصل سوم 2008 آمریکاییها ناگهان شروع به پسانداز بیشتر و مصرف کمتر کردند. منتها این کار خوب چهل سال دیر انجام شد. ما مرتب قرض میگرفتیم و قرض میگرفتیم و قرض میگرفتیم و برای خودمان لذت میبردیم و اعتقادمان روز به روز به اثر ثروت بیشتر میشد. اول، وضعیت سهام آنطور شد و بعد املاک و مستغلات به مراتب محکمتر به زمین مان زدند. حالا دیگر حبابها همه رفتهاند. ثروتمان خیلی کمتر شده و تازه شروع به پسانداز کردهایم. بدهیها در بخش مسکن آمریکا – بدهی هر شخص – در سال 2007 حدود 130درصد درآمد بوده است؛ درحالی که همین رقم در سال 1982 تنها 60درصد بوده است. تعجبی ندارد که دلمان نمی خواست باور کنیم این روزگار روزی به سر خواهد آمد.

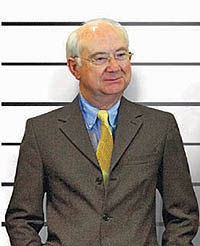

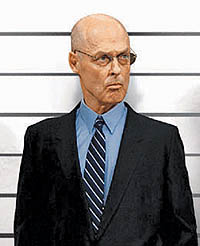

6) هنک پاولسون

وقتی پاولسون در اوایل 2006 گلدمن ساکس را ترک کرد تا به سمت وزیر خزانهداری نقل مکان کند، مهمترین نگرانی او این بود که آیا قادر به اثرگذاری خواهد بود یا نه. او در آخرین سال مدیریت بوش تقریبا یک تنه سیاست اقتصادی کشور را اداره میکرد. اثرش چه بود؟ حدس بزنید. مثبت؟ مسلما خیر. سه اشکال پاولسون این است که اولا خیلی دیر برای مقابله با بحران به خود جنبید، دوم گذاشت لمان برادرز سقوط کند و بعد هم طرح نجات عظیمی که به کنگره برد یک اشتباه دیگر بود.

7) جو کاسانو

پیش از سقوط بخش مالی، افراد انگشت شماری بودند که نام «اوراق سوآپ ورشکستگی-اعتبار» به گوششان خورده باشد. اینها قراردادهایی بیمه مانند هستند – یا به عبارتی بهتر شرطبندیهایی هستند – که میخواهند ببینند آیا شرکت میتواند بدهیهایش را بپردازد یا خیر. به عنوان یکی از سران بخش محصولات مالی AIG تا اوایل سال 2008 که از سمتاش کنارهگیری کرد، کاسانو این ابزارها را خوب میشناخت. جالب است که همین قراردادها از عوامل اصلی سقوط AIG و سپس نجات آن توسط مالیاتدهندگان بودند. تاکنون دولت آمریکا حدود 150میلیارددلار صرف نجات این شرکت کرده است.

8) یان مک کارتی

خانهسازها، ازجمله مک کارتی، نقش زیادی در سقوط بازار مسکن داشتند. نه اینکه فقط بیش از توان جذب اقتصاد مسکن تولید کرده باشند، بلکه با تشویق شدید افرادی که واقعا تواناییاش را نداشتند به خرید خانه. مک کارتی به عنوان مدیرعامل شرکت خانهسازی «بی زار» تقریبا به عنوان سمبل بدترین مسکن سازان معروف شده است. یکسری مقالات تحقیقی که در سال 2007 در آبزرور چاپ میشد، مرور کاملی داشت بر تکنیکهای فروش تهاجمی مک کارتی، از جمله اینکه برای کمک به وام گیرندگان درباره تواناییهای آنها به بانکها دروغ میگفت. حتی FBI هنوز مشغول بررسی پرونده این شرکت است. سران شرکت اعتراف کردهاند که کارکنان بخش وام شان مقررات را زیر پا میگذاشتهاند، آن هم حداقل از سال 2000 به این طرف.

9) فرانک رینز

دردسرهای فانیمی البته مسببان بسیاری داشته است: کنگره که در 1938 فانی را ایجاد و کلی مسوولیت بر دوش آن نهاد؛ ريیسجمهور لیندون جانسون که در 1968 نیمی از شرکت را از دولت خارج کرد و اداره آن نیمه خصوصی، نیمه عمومی شد؛ و در نهایت جیم جانسون که طی رشد چشمگیر شرکت در دهه نود ریاست آن را بر عهده داشت. البته این جانشین جانسون، یعنی فرانک رینز بود که وقتی بر تخت ریاست تکیه زد کارها خراب شد. وقتی در 1999 او به این شرکت آمد، رینز که پیشتر عضو کمیته بودجه دولت کلینتون بود تبدیل به اولین آفریقایی-آمریکایی شد که به مدیریت یکی از 500 شرکت بزرگ آمریکا میرسید. او در سال 2004 درست وقتی که شرکت میخواست شروع به سرمایهگذاری در وامهای رهنی پرخطر کند به دلیل رسواییهای مالی از فانی می بیرون آمد.

10) کاتلین کوربت

شرکتهای رتبهبندی با زدن مهر AAA روی حتی ریسکیترین وامها، باعث پرداخت وامها و صدور اوراقی شدند که حالا هیچ کس خواهانشان نیست. کوربت بخش عمده دهه حاضر را مدیر بزرگترین شرکت رتبهبندی، Standard & Poor’s، بود. چطور ممکن است که یک شرکت رتبهبندی درجه بالاترین اعتبار را به چنین اوراق پرخطری بدهد؟ تضاد منافع عظیم یک دلیل آن است: هزینه این شرکتها از جانب صادرکنندگان اوراق بهادار پرداخت میشود و یکی از تحلیل گران همین شرکت در یکی از نامههای دوستانه اش نوشته بود: «اوراق بهادار را حتی اگر گاوها هم صادر کنند، ما به آنها رتبه اعتباری میدهیم.»

11) دیک فولد

دیک فولد که به نام گوریل والاستریت شناخته میشد، لمان برادرز را به اعماق معضل وامهای رهنی برد. لمان حتی خودش شروع به اعطای وامهای پرخطر نمود. این شرکت تمام این قبیل وامها را میخرید، تبدیل به اوراق بهادارشان میکرد و برای سرمایهگذاران میفرستاد. حالا به اینها میگویند بدهیهای مسموم. به ازای تمام این خدمات مهلک فولد نزدیک به 500 میلیوندلار پاداش مدیریت گرفت. مدیریتی که با سقوط لمان برادرز پایان یافت.

12) ماریون و هرب سندلر

در اوایل دهه 80 بانک پسانداز سندلرها، اولین موسسهای بود که شروع به اعطای یک وام خطرناک مسکن به نام ARM کرد. وام میدادند، بعد راههای مختلفی پیشنهاد میکردندکه بتوانید آن را تجدید کنید و به این طریق پرداختهای اولیه تان را کاهش دهید. این زوج وقتی در 2006 بانکشان را به واچوویا فروختند حدود 3.2میلیارددلار به جیب زدند. اما ضرر و زیانهای بعدی به متلاشی شدن این بانک انجامید.

منبع: دنیای اقتصاد

خبرهای منتخب بانکی دات آی آر :

*=======================*

چند توصیه به آقایی که پول خوب میگیره چون حقشه !

زمينخوارانی که زنداني آزاد ميكردند!

ستارههای سینمایی در عالم سیاست (+عکس)

گزارش تصویری / نمایشگاه حزب الله لبنان 70 متر زیر زمین

اثبات بی طرفی/سوئیس حساب ایرانی ها را مسدود کرد

100 هزار شِكِل هزينه سالانه بَزَك نتانياهو!

گزارش تصویری/ هنوز هم دود از کنده بلند می شه!

اسامی موسسات اعتباری بدون مجوز

دسته گلی که refahi.ir به آب داد!

وقتی همه خوابیم / راهزنان اینترنتی در پوشش بانک سامان!+تصویر