بانک مسکن به عنوان متولی اصلی وام مسکن در کشور در سال 1358 تاسیس شده است. بانک مسکن به عنوان تنها بانک تخصصی در زمینه مسکن و ارائه تسهیلات برای خانه دار شدن ایرانیان باید بخش عمده ای از وظایف سیستم بانکی در قبال تامین مالی و ارائه تسهیلات در این بخش را بر عهده داشته باشد. در حالی که این امر در حال حاضر میسر نیست.

انواع تسهیلات بانک مسکن

تسهیلات مسکن” بانک مسکن” به دو بخش تسهیلات همراه با سپرده و بدون سپرده تقسیم می شود. که می بایست بر طبق قانون برمبنای تقسیم بندی زیر ارائه شود:

تسهیلات باسپرده:

1. از محل حساب صندوق پس انداز ساخت مسکن

2. از محل صندوق پس انداز مسکن

3. حساب صندوق پس انداز کارکنان دولت

4. از محل حساب پس انداز مسکن جوانان

5. تعمیر مسکن(جعاله)

6. مشخصات واحد های مسکونی مشمول تسهیلات بانک

تسهیلات بدون سپرده:

1. تعویض وثیقه

2. احداث مسکن(مشارکت مدنی)

3. فروش اقساطی مواد اولیه

4. فروش اقساطی ماشین آلات

5. تسهیلات بازرگانی و تجارتی مضاربه

6. اقشار خاص

7. سلف

8. اعطای تسهیلات در بافت فرسوده شهری

9. نرخ سود تسهیلات

10. جایزه خوش حسابی

11. طرح مسکن مهر

12. تسهیلات احداث مسکن روستایی

وام حداکثری

همانطور که ملاحظه می کنید بسیاری از این بند ها مربوط به انبوه سازان و شرایط خاص می شود. بیشتر مردم از طریق سپره گذاری حد اکثر وام قابل پرداخت این روزها را که همان وام 20 میلیونی را دریافت می کنند.

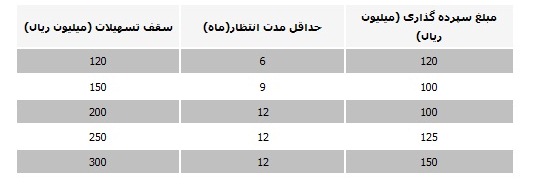

مدت زمان و مبالغ سپرده گذاری بر اساس سقف تسهیلات درخواستی

طرح مسکن جوانان

هر شخصی که به سن هیجده سال تمام رسیده و یا حکم رشد او از سوی دادگاه صادر شده باشد می تواند به نام خود یا کسانی که تحت ولایت و قیومیت او باشند حساب پس انداز مسکن جوانان افتتاح نماید . متقاضیان افتتاح حساب پس انداز مسکن جوانان می توانند سپرده گذاری خود را با واریز حداقل مبلغ ماهیانه( به دفعات یا به صورت یکجا در ابتدای دوره) آغاز نماید.

برای افرادی که در سال 1391 افتتاح حساب می نمایند حداقل مبالغ واریزی ماهیانه در هر سال به شرح زیر است :

برداشت از حساب پس انداز مسکن جوانان در هر مقطعی بلامانع است البته میزان موجودی باید با سقف تعیین شده بانک مطالبق داشته باشد.

به این ترتیب حد اکثر تسهیلات دریافتی بر اساس قانون سال جاری به این صورت است:

در پایان سال پانزدهم به ترتیب بالغ بر 710 ،650 ،630 میلیون ریال

در پایان سال ششم به ترتیب بالغ بر 310،340،400 میلیون ریال

در پایان سال پنجم به ترتیب بالغ بر 280،310،370 میلیون ریال

البته اگر میزان پرداخت اقساط ماهانه را بیشتر کنید می توانید در پایان 5 سال حداکثر وام را دریافت نمایید.37 میلیون تومان.

این دو نوع وام بیشترین تسهیلاتی است که این روزها از سوی عموم جامعه دریافت می شود. اما آنچنان که واضح است این مبالغ وام حداکثر و با دیدی خوشبینانه تنها 30 درصد قیت مسکن را شامل می شود در حالیکه نیازهای مردم خیلی بیشتر از این میزان است.

پیشتر نادر قاسمی، رئیس اداره کل طرح و برنامه بانک مسکن، گفته بود این بانک پیشنهاد افزایش وام ساخت را از 30 میلیون تومان به 40 میلیون تومان به بانک مرکزی داده اما پیشنهاد افزایش وام ساخت مسکن تا کنون از سوی بانک مرکزی پذیرفته نشده است.

حساب صندوق پس انداز مسکن و اوراق حق تقدم چون با موافقت بانک مرکزی بوده است هرگونه تغییری در این حسابها تنها با مجوز بانک مرکزی امکانپذیر است .

پربازدید ترین های بانکی:

*****************

- درقاب تصویر/ برگ خلافی دیدنی و ماجرایش

- یادداشت/ “شاپرک” پر سر و صدا آمد

- استخدام موسسه مالی و اعتباری عسکریه در 14 استان

- در قاب تصویر/ زبان درازی برای المپیک!

- حذف پذیرش دختران از 77 رشته 36 دانشگاه!

- استخدام شرکت لبنیات کالبر

- یادداشت/ کاش این طلای سیاه دست از سر ما بردارد

- استخدام کارگزاری رسمی بیمه تامین زندگی فردا

- چطور سوء اثر چک برگشتی را پاک کنیم؟

- استخدام در شرکت گلدیران

- این زیر 30 ساله ها پول پارو می کنند + عکس

- استخدام شرکت بهسازان ملت

- کدام بانک، کدام وام؟

- بدترین پولشویی های تاریخ را بشناسید!

- ارسال رزومه های گسترده ی کارجویان بانکی

- روش جدید کلاهبرداری همراه اول!

- در دانشگاه ها چه می گذرد

- برای اینکه سرتان کلاه نرود اینجا را ببینید

- نتایج قرعه کشی بانک ها را اینجا ببینید

- دیدنی های ایران و جهان

- برای دیدن آخرین اخبار و استخدام ها به مابپویندید