بانکی دات آی آر: شرایط متفاوت و تبعیض آمیز بانکها برای ارائه تسهیلات هر چند به روالی معمول در شبکه بانکی تبدیل شده، اما در مواردی اختلاف در وامدهی به مشتریان و سختگیریهایی که اعمال میشود قابل تامل است. آن هم زمانی که همین بانکها وامهایی را با ارقام میلیاردی و حتی چند هزار میلیاردی در اختیار کسانی قرار دادهاند که اکنون حتی وثیقهای از آنها برای برگرداندن ندارند.

گله مشتریان بانکها به ویژه متقاضیان تسهیلات خرد به فرآیند پرداخت وام و شرایط سختی که بر آن حاکم است موضوع جدیدی نیست و شاید بتوان گفت از جمله بخشهایی در حوزه اعتبارات بانکهاست که ساماندهی خاصی بر آن وجود نداشته و کاملا سلیقهای عمل میکنند. از میزان تسهیلاتی که قابل پرداخت است تا ضامن، وثیقه، سود پرداختی و سایر گزینههای تحمیلی به متقاضی دریافت وام.

اما در این بین برخی بانکها شرایط خاصتر و قابل تاملتری را برای پرداخت تسهیلات به مشتریان به ویژه در سطح خرد تعیین میکنند. خواستههایی که در قیاس با رقم پرداختی چندان منطقی به نظر نرسیده و بیشتر فضایی چالشانگیز و به عباراتی منصرفکننده برای متقاضی فراهم میکند.

مروری بر یک لیست سنگین

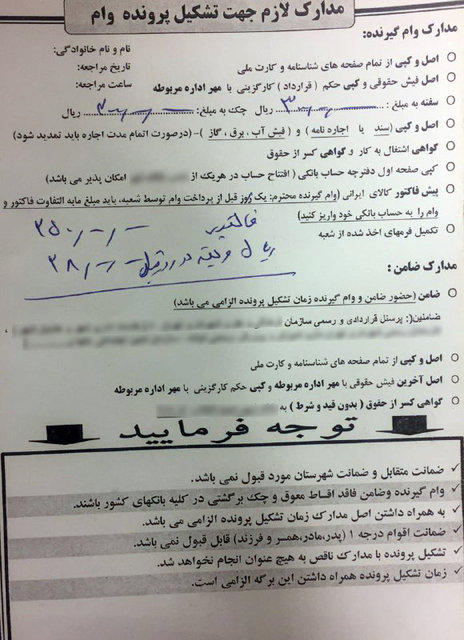

در نمونهای که بر آن مروری خواهد شد یکی از بانکها در مقابل درخواست مشتری برای دریافت وام، به او پرداخت تسهیلات کالا را پیشنهاد کرده است. حال جدا از آنکه وام کالا بر اساس مصوبه شورای پول و اعتبار حدود هشت میلیون تومان است و بانکها بنا بر شرایط خود آن را متفاوت پرداخت میکنند، این بانک حدود ۲۰ میلیون تومان را به متقاضی اعلام کرده است و برای این رقم لیستی بلند بالا از ضامنین و مدارک را هم میطلبد.

جدا از اسناد هویتی، این بانک خواستار اصل فیش حقوقی، حکم کارگزینی و گواهی اشتغال به کار و همچنین گواهی کسر از حقوق متقاضی به طور همزمان شده است مجموعه ای از اسناد همسطح که معمولا برای پرداخت تسهیلات از یک تا دو مورد آن استفاده می شود.

همچنین بانک سفته ۳۰ میلیون تومانی و همچنین چک ۳۰ میلیون تومانی را طلب کرده است، آن هم در حالتی که معمولا بین این دو سند بانکی فقط یک مورد به عنوان تضمین دریافت میشود.

از سوی دیگر در کنار دفترچه حساب بانکی، پیش فاکتور کالای ایرانی را نیز درخواست شده که باید یک روز قبل از پرداخت وام توسط شعبه مبلغ مابهالتفاوت فاکتور و وام بانکی را به حساب خود واریز کند.

بانک خود را فریب می دهد یا دستگاه نظارتی را!؟

اما تضمینهای مورد مطالبه بانک مورد نظر به اینجا محدود نمیشود. باید اصل و کپی سند یا اجارهنامه خانه به همراه فیش پرداختی آب، برق یا گاز ارائه شود. جالب اینجاست که در مقابل این اعلام مشتری که سند خانه و یا اجارهنامهای به نام وی وجود ندارد به او پیشنهاد داده که سندی را تهیه کند برای مدتی کوتاه به نام خود ثبت کند، از آن برای بانک ارائه کند و بعد دوباره سند به نام نفر اول برگردد! راهی که ظاهرا بیشتر از آنکه قرار باشد از متقاضی تضمین دریافت کند بانک در حال فریب دادن خود و یا دستگاههای نظارتی است چرا که در این حالت اصلا ملکی به نام متقاضی نیست که بخواهد تضمین دریافت تسهیلات وی باشد. این از مواردی است که این روزها در بین گزارشهای ارائه شده از سوی دادستانی به وفور دیده میشود که بانکها برای پرداخت وامهای کلان از وثیقههای صوری ارائه شده استقبال کرده و اکنون راهی برای بازگرداندن طلبهای خود ندارند.

ولی به همراه تمام اسناد تضمینی درخواست شده، ضامن نیز طلب شده و شرایط خاصی هم برای وی وجود دارد. اینکه ضامن باید از پرسنل قراردادی و رسمی یکی از سازمانهای تعیین شده باشد و همچنین فیش حقوقی، حکم کارگزینی و گواهی کسر از حقوق از وی نیز مطالبه میشود. جالب اینجاست که ضمانت اقوام درجه یک مثل پدر، مادر و فرزند هم قابل قبول نیست.

تخلف همیشگی هم که باید باشد!

بخش دیگری از لیست ارائه شده برای پرداخت تسهیلات به تخلف تقریبا مرسوم بانکها مربوط است. جایی که بانک اعلام میکند به ازای ۲۰ میلیون تومان تسهیلاتی که بعد از طی همه این مراحل پرداخت خواهد کرد دو میلیون و ۸۰۰ هزار تومان باید بلوکه و پرداختی آن انجام نخواهد شد و این تا پایان زمان قرارداد خواهد بود. این رقم در حالی وثیقه میشود که بر خلاف قوانین بوده و جزو تخلفات بانکها در تسهیلاتدهی به شمار میرود.

در این حالت که در اصل مشتری حدود ۱۷ میلیون تسهیلات دریافت می کند باید ۱۸ درصد برای این مبلغ سود پرداخت میکند و در مقابل به دو میلیون و ۸۰۰ هزار تومان بلوکه شده هم سودی به مشتری تعلق نمی گیرد و در اختیار بانک قرار دارد که سودی برای آن محسوب می شود. موضوعی که البته خود بانک به صراحت به آن اذعان داشته و به مشتری می گوید که با سود حدود دو تا سه درصدی که برای مبلغ بلوکه شده وجود دارد در مجموع رقمی بیش از ۲۰ درصد از سوی دریافت کننده تسهیلات پرداخت می شود در حالی که ظاهر امر سود معمول شبکه بانکی تا ۱۸ درصد است.

۵ میلیون هم تکلیف ندارد!

اقدام تاملبرانگیز دیگر این بانک به دریافت رقم پنج میلیون تومانی در دو روز قبل از زمان پرداخت تسهیلات از مشتری است. اعلام شده که متقاضی باید پنج میلیون تومان را جدار از دو میلیون و ۸۰۰ هزار تومان بلوکه شده دو روز قبل از پرداخت وام به حساب بانک واریز کند و بعد در زمان پرداخت وام به حساب وی برخواهد گشت. اصلا مشخص نیست دلیل دریافت این پنج میلیون تومان و ماجرای آن چه بوده و چه توجیهی برای آن وجود دارد.

وقتی بانک هوای همسایه را هم دارد

اما این بانک اقدام قابل تامل دیگری هم دارد. آنهم اینکه فرم های مربوط به ثبت تقاضای وام را خود به مشتری ارائه نمیکند بلکه نمونه فرم را به متقاضی ارائه و کارت ویزیت فرشگاهی در همسایگی خود را در اختیار وی قرار می دهد تا با مراجعه به این محل از فرمهای بانکی رونوشت تهیه تا تقاضای خود را در آن ثبت کند. هزینه این مورد هم حدود ۲۰۰۰ تومان است که در ازای ارائه رونوشت از مشتری مطالبه میشود.

این نحوه رفتار خاص بانکها برای پرداخت تسهیلات در شرایطی رخ می دهد که انگار در زمانی که بانک مرکزی اعلام میکند از دورههای بینظیر نظارتی آن است، نظارتی حتی از سوی بازرسان خود بانک مربوطه هم بر عملکرد شعب وجود ندارد. از سویی دیگر انتقاد و گله مشتریان زمانی بیشتر خواهد شد که دائم در اخبار اعلامی دادستانی میبینند و میشنوند که بانکها در این سالها هزاران میلیارد تومان از منابع خود که سپردههای مردم است را با چه شرایط سهل و آسانی در اختیار عدهای خاص قرار دادهاند و در مقابل وثیقههای صوری دریافت و حتی به نام کارتن خوابها ضمانت نامههای سنگین صادر کردهاند. قیاس این روال است که قضاوت مردم درباره عملکرد بانکها را بیش از گذشته با سختی و اما و اگر مواجه میکند.

منبع: ایسنا