یکی از مهمترین اصطلاحاتی که در فیش حقوقی کارمندان میآید، اصطلاح مالیات بر حقوق است. تمام افرادی که طبق قانون کار، کارمند به حساب میآیند و همچنین تحت بیمه تامین اجتماعی هستند باید مبلغی را به عنوان مالیات حقوق پرداخت کنند. این مبلغ توسط کارفرما محاسبه و از حقوق و دستمزد نهایی کارمند کسر میشود و به حساب خزانه دولت واریز میشود. اما مایلات حقوق دقیقا به چه معنا است و چه قوانینی دارد؟

مالیات حقوق چیست؟

طبق ماده ۸۲ قانون مالیاتهای مستقیم که در سال ۱۳۹۴ اعلام شده است، مالیات حقوق بر درآمدی تعلق میگیرد که یک شخص حقیقی در ازای کار و خدمات به شخص حقیقی یا حقوقی دیگر به صورت نقدی یا غیرنقدی دریافت میکند. مالیات حقوق بهعنوان یک مالیات تکلیفی و مستقیم در نظر گرفته میشود. تکلیفی به این معنا است که کارفرما وظیفه محاسبه این مالیات و پرداخت آن را دارد و کارکنان وظیفهای در قبال آن ندارند و مستقیم به این معنا است که این مالیات که به آن مالیات بر دستمزد هم گفته میشود، مستقیما از درآمد اشخاص حقیقی یا حقوقی به دست میآید.

این نوع مالیات درست نقطه مقابل مالیات بر ارزش افزوده است که یک نوع مالیات غیر مستقیم است. مالیات بر ارزش افزوده به تمام کالاها و خدماتی که در ازای دریافت پول در کشور معامله میشود، تعلق میگیرد و با انواع دیگر مالیات مانند مالیات بر درآمد متفاوت است و باید به طور جداگانه محاسبه شود.

مالیات حقوق به تمام افرادی که در کشور به ازای هرگونه فعالیت اقتصادی، درآمدی دارند تعلق میگیرد و به عنوان یکی از اصلیترین منابع درآمدی دولت به شمار میآید.

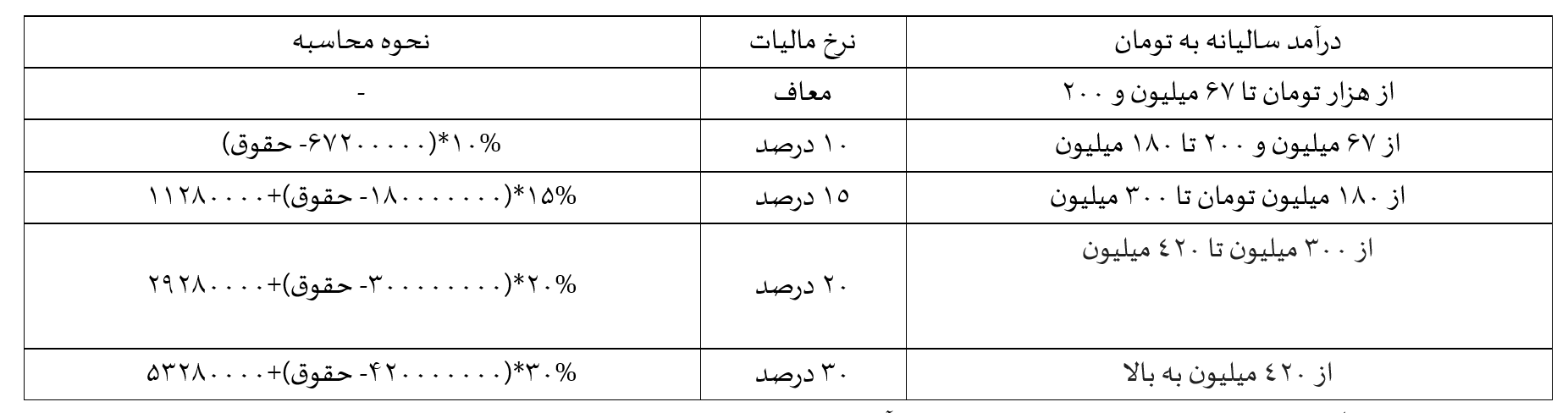

نحوه محاسبه مالیات بر حقوق

برای پرداخت مالیات حقوق، سقفی تعیین شده است و تمام افرادی که این سقف را رد کنند، باید به نسبت دریافتی خود مالیات پرداخت کنند. مبلغ مالیات بر حقوق در سال ۱۴۰۱ برای افرادی محاسبه میشود که دریافتی آنها بیشتر از 5 میلیون 600 هزار تومان در ماه و 67 میلیون و 200 هزار تومان در سال است و مبلغ آن به نسبت دریافتی متفاوت خواهد بود. جدول زیر میزان مالیات بر حقوق افراد با دریافتی مختلف را نشان میدهد:

چه مواردی مشمول مالیات حقوق میشوند؟

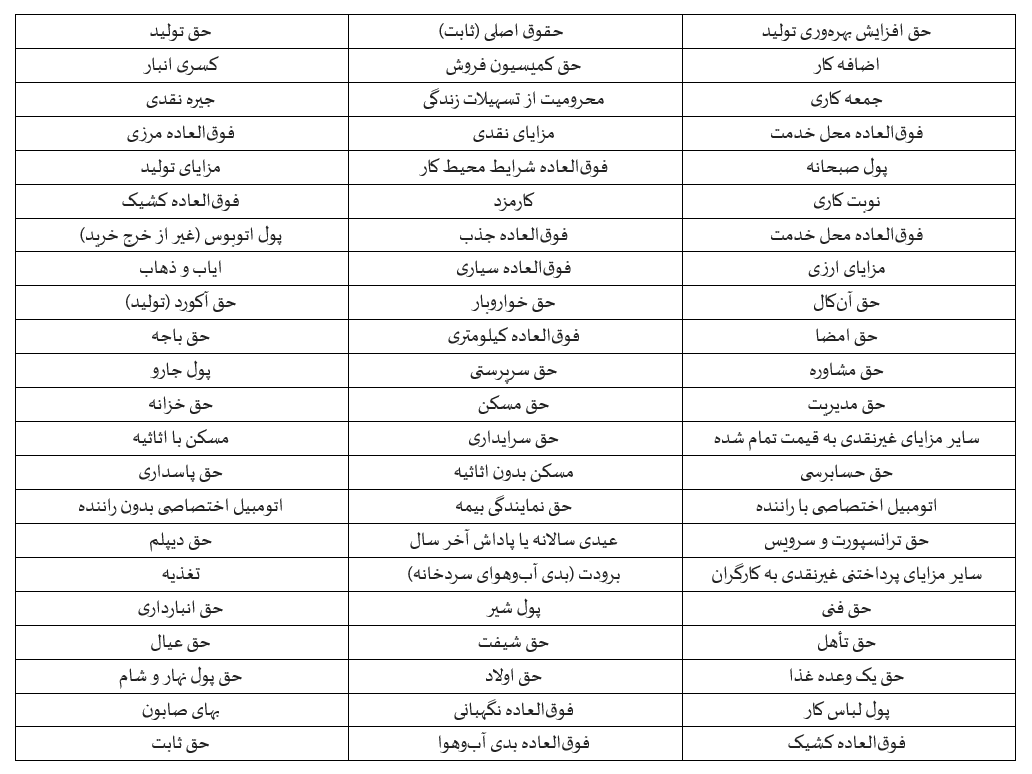

در زمان محاسبه مالیات بر حقوق، موارد مختلف در نظر گرفته میشود. مواردی که در زیر نام میبریم جزء اقلام مشمول مالیات حقوق هستند:

چه کسانی از مالیات حقوق معاف هستند؟

مالیات بر حقوق به برخی افراد تعلق نمیگیرد. علاوه بر سقف حقوق و دستمزد که باعث میشود برخی افراد از پرداخت مالیات بر حقوق معاف شوند، شرایط زیر نیز برخی افراد را از پرداخت این مالیات معاف میکند:

• افراد شاغل در کنسولگریهای خارجی و کارمندان مؤسسات فرهنگی دولتهای خارجی به شرطی از دولتهای خارجی حقوق خود را دریافت کنند.

• هزینه سفر و فوقالعاده مسافرت مربوط به شغل.

• افرادی که ایرانی نیستند و برای ماموریتهای مختلف به ایران سفر کردهاند؛ همچنین اعضای هیئتهای نمایندگی فوقالعاده دولتهای خارجی نسبت به درآمد حقوقی که از دولت خود دریافت میکنند.

• رؤسا و اعضای هیئتهای نمایندگی سازمان ملل متحد و مؤسسات تخصصی آن در ایران که تابع ایران نیستند.

• کارشناسان خارجی که برای کمکهای بلاعوض فنی، اقتصادی، علمی و فرهنگی دولت خارجی و یا مؤسسات بینالمللی به ایران اعزام میشوند.

• کارمندان محلی سفارتخانهها و کنسولگریها و نمایندگیهای دولت جمهوری اسلامی ایران در خارج.

• حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج، بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده.

• عیدی سالانه یا پاداش آخر سال جمعا معادل یک دوازدهم میزان معافیت مالیاتی موضوع ماده (۸۴) این قانون.

• خانههای سازمانی که با اجازه قانونی یا به موجب آییننامههای خاص در اختیار مأموران کشوری گذاشته میشوند.

• مسکنی که در محل کارگاه یا کارخانه برای استفاده کارگران در اختیار آنها قرار میگیرد.

• خانههای ارزان قیمت سازمانی در خارج از محل کارگاه یا کارخانه که مورد استفاده کارگران قرار میگیرد.

• وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه.

• هزینهای که کارفرما برای معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیما یا به وسیله حقوق بگیر به پزشک یا بیمارستان پرداخت کند.

• مزایای غیرنقدی پرداختی به کارکنان حداکثر معادل دو دوازدهم معافیت موضوع ماده (۸۴) این قانون.

• درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران اعم از نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات و جانبازان انقلاب اسلامی و جنگ تحمیلی و آزادگان.

میزان جریمه در صورت عدم پرداخت مالیات بر حقوق

کارفرمایان در صورت عدم پرداخت مالیات بر حقوق مشمول جریمههایی میشوند که این جریمه دو حالت را شامل میشود:

در صورتی که کارفرما لیست حقوق توسط پرداخت کنندگان حقوق را در موعد مقرر ارائه ندهد و این لیست بر خلاف واقع باشد، کارفرما مشمول جریمه معادل ۲% حقوق پرداختی میشود.

در صورتی که مالیات حقوق توسط پرداختکنندگان حقوق به موقع پرداخت نشود، جریمه ن معادل ۱۰ % مالیات پرداخت نشده در موعد مقرر و جریمه معادل ۲.۵ % مالیات به ازای هر ماه تاخیر از سررسید میباشد.

منبع: ایران سلری؛ مرجع حقوق و دستمزد