نخستین بار وقتی اصطلاح "بانکداری فقرا" به چشمم خورد تصور کردم حتما تیتر یک مطلب طنز را می بینم اما با مطالعه چند مقاله در این خصوص با شیوه منحصر به فرد در بانکداری آشنا شدم.

به گزارش بانکی دات آی آر،"بانکداری فقرا" ابتکار اقتصاد دانان بنگلادشی است که نمونه تقریبا موفقی در این عرصه به شمار می آید. کسی در جهان نیست که به زشتی و نادرستی پدیده فقر اذعان نداشته باشد اما حقیقت این است که فقر در سراسر جهان چه در کشورهای پیشرفته و چه در حال توسعه به اشکال مختلف قابل ملاحظه است.

فقر مقوله ای است که با عمر تاریخ زندگی انسان قرین و در هر برهه از زمان به نحوی با آن برخورد شده است. لکن با شروع صنعتی شدن به ویژه پس از پایان جنگ جهانی دوم، پدیده فقر به نحوی از انحا افکار جوامع بشری، به ویژه کشورهای در حال توسعه را بیشتر به خود مشغول کرده است. این جوامع هر یک با توجه به سطح قرارگیری در مدار توسعه، به حل این معضل پرداخته و با اتخاذ راهبردهایی چون رشد اقتصادی، رشد توام با توزیع و... درصدد بهبود شرایط زندگی مردم کشورشان برآمدند، لکن اثر توزیعی این راهبردها، گروه کثیری از مردم این کشورها را برخوردار نساخت و در حاشیه قرار گرفتن اکثریت مردم و گسترش پدیده فقر انبوه را به ارمغان آورد.

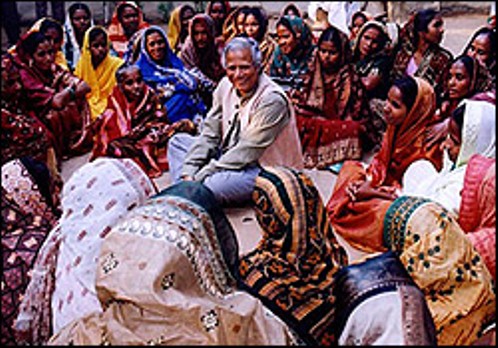

دکتر «محمد یونس» - اقتصاددان بنگلادشی و برنده جایزه صلح نوبل در سال 2006 مردی است که در یک خانواده ثروتمند به دنیا آمد اما در زندگی با مفهوم فقر آشنا بود و در جامعه خود چهره کریه فقر را به خوبی درک کرده بود.

او پس از تحقیقات فراوان دانشگاهی که با دانشجویانش داشت تصمیم گرفت بانکی برای ارائه تسهیلات به قشر فقیر جامعه تاسیس کند.

او به کسانی وام می داد که در شرایط عادی وام به آنها تعلق نمی گرفت. زنان بیوه کم درآمد و... این وام ها بیشتر به شکل گروهی و به تعدادی از افراد تعلق می گرفت که با یکدیگر همکاری کرده اقساط را می پرداختند.

در این بین افراد برای تامین اقساط وام تلاش می کردند تمام ابتکار خود را در زمینه کاری شان به کار ببرند و به این ترتیب موفق شدند.

اکنون این مدل بانکداری برای اعطای وامهای کوچک در بسیاری از کشورهای درحال توسعه همچون افغانستان و حتی توسعه یافته مانند ایالات متحده امریکا اقتباس میشود. نزدیک به 23 کشوراز چنین مدلی پیروی میکنند. محمد یونس معتقد است روستاهای بنگلادش جایی است که تغییرات از آنجا آغاز میگردند. وی تئوریها و مدلهای اقتصادی را به واقعیت زندگی فقرای روستائی پیوند زد و دانش اقتصاد را چهرهای زیبا، انسانی و در خدمت صلح بخشید.

اهداف گرامین بانک برای فقرا

1.گسترش و عرضه تسهیلات بانکی به زنان و مردان فقیر

2.از بین بردن استثمار مردم فقیر توسط قرض گیرندگان پول

3.ایجاد فرصت های خوداشتغالی برای تعداد کثیری از مردم بیکار روستاهای بنگلادش

4.رهایی قشر آسیب پذیر خصوصاً زنان از انجام حقیرانه کارهای خانه و قرار دادن آنان در قالب یک فرمت سازمانی به طوری که بتوانند به طور مستقل فکر کنند و از عهده کارها برآیند.

ویژگی های بانکداری برای فقرا برای گرامین بانک ویژگی ها و مزیت های بسیاری بر شمرده اند که از آن جمله می توان به موارد زیر اشاره کرد:

1.محیط فعالیت آن در روستاهاست.

2.گسترش و عرضه تسهیلات بانکی به فقرا

3.ایجاد فرصت های خوداشتغالی برای تعداد کثیری از مردم بیکار روستاها

4. زنان 96 درصد وام گیرندگان آنان را تشکیل می دهند.

5. افزایش روزافزون تعداد شعب و عرصه ی فعالیت آن

6.برگشت 85/ 98 درصد از وام های پرداختی به دلیل ساختار مدیریتی قوی آن

7. اعطای وام گروهی بجای اعطای وام به یک نفر

8.اعطای وام نیازی به درخواست وثیقه ندارد و لذا کاهش هزینه ای اداری را به دنبال خواهد داشت.

9.تامین منابع وام ها از طریق منابع داخلی و پس انداز خود سپرده گذاران صورت می گیرد.

10.ارایه آموزش های تخصصی و کار ورزی به وام گیرندگان

11.شکل گیری و گسترش تعاملات اجتماعی

محمد یونس با این باور که حتی فقیرترین مردم هم انگیزه و خلاقیت لازم برای شروع تجارتهای کوچک دارند، وامهای کم مبلغ درحد وامهای 12 دلاری را در اختیار مردم قرار داد. دریافت کنندگان وام، این پولها را صرف کارهایی مثل خرید گاو شیرده، خرید چوب بامبو برای ساخت چهارپایه، خرید کاموا برای بافتن شال و یا دیگر فعالیتهای درآمدزا میکردند. محمد یونس و بانک وی دقیقاً برخلاف بانکهای بزرگ جهان عمل کردند که فقط به فکراعطای وام به ثروتمندان هستند و فقرا را از یاد بردهاند.

شاید محمد یونس هیچگاه فکر نمیکرد این شیوه او روش نوینی را در بانکداری و مبارزه با فقر بنا نهد و وضعیت به گونهای پیش برود که بانک گرامین یا بانک فقرای او اکنون به عنوان یک مؤسسه مالی قدرتمند به بانکی مشهور تبدیل شود که برخلاف سایر بانکها در خدمت فقرا و براساس اعتماد و همبستگی به کار و سرمایهگذاری بپردازد.

اخبار منتخب بانکی دات آی آر:

=================

- آمارهای تکان دهنده درباره استخدام های دولت قبل

- دست عزیزانتان را از راه دور بفشارید/ عکس

- گران ترین پیراهن دنیا بر تن «شیطان سرخ»

- تسهیلاتدهی به بدحسابها سخت شد

- عکس/یک عابر بانک عجیب در روستا!

- دختر ایرانی، «شاهزاده امنیت» گوگل

- افزایش سن امید به زندگی در کشور

- استخدام های روز- 24 تیر 93

- جزئیات پیچیدهترین پرونده سرقت در یک رستوران

- شابک پولی میشود

- عكس/ مزایده اموال بابك زنجانی

- کاربران محصولات «اپل» در معرض اگزما

- شدیدترین سقوط طلا در هفت ماه گذشته

- سریعتر زندگی کنید!

- افتتاح یک حساب بانکی چقدر هزینه دارد؟

- نرخ تورم در روستاها بیشتر از شهر است

- ترفندی برای شارژ سریع گوشی

- 7 عادت کلیدی برای کسب استقلال مالی

► نوشدارو پس ازمرگ سهراب!

چگونگی رفع سوء اثر از چک برگشتی افراد ◄