یکی از اسناد تجاری كه اشخاص عادی و بازرگانان در معاملات خود از آن استفاده می كنند، «سفته» است كه در حال حال حاضر كاربرد افزون تري از برات دارد.

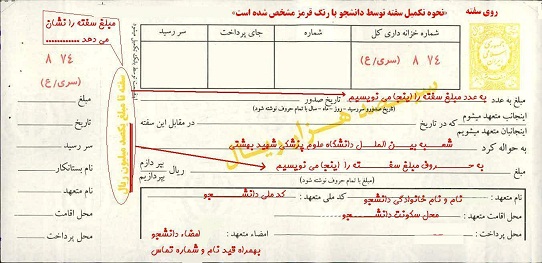

سفته یك سند تعهد پرداخت می باشد و در آن دو شخص مد نظر قرار دارند(متعهد و ذي نفع) كه در آن امضا كننده متعهد می شود مبلغ مندرج در آن را پرداخت كند.

آنقدر زندگی ما چکی شده که دیگر خیلی از ما درباره سفته چیز زیادی نمی دانیم ، در حالی که هنوز هم با این سند پیر و فرسوده در ارتباط هستیم ، برای تعهد دیگران و یا خودمان سفته می دهیم و یا پشت سفته دیگران را امضا می کنیم ، بدون آن که بدانیم با این امضا چه تعهدی داریم یا این که در صورتی که از دیگران سفته ای گرفتیم چطور می شود از مزایای قانونی آن بعنوان یک سند تجاری استفاده کرد.

هر برگ سفته سقف خاصی برای تعهدکردن دارد ، مثلا اگر روی سفته ای نوشته شده باشد تا «یک میلیون ریال» یعنی آن سفته حداکثر برای تعهد 100 هزار تومان دارای اعتبار است و با آن نمی توان به پرداخت مثلا 200 هزار تومان تعهد کرد.

نحوه تهیه ( خرید سفته)

سفته را از باجه های بانک باید تهیه نمود اگرچه امروزه در بازار نیز افرادی هستند که سفته به فروش میرسانند ولی لازم است توضیح دهم که اولا در این جور مواقع سفته را به مبلغی گرانتر از بهاء واقعی آن میفروشند دوما ممکن است با توجه به روشهای متعدد جعل اسناد از اعتبار واقعی برخوردار نباشد و یا جعلی باشند.

قانون سفته

دارنده سفته باید در سررسید سفته را مطالبه کند. اگر وجه سفته پرداخت شد که خب قضیه تمام است ، ولی در صورت عدم پرداخت ، دارنده سفته باید ظرف 10 روز از تاریخ سر رسید، سفته را واخواست کند. واخواست اعتراض رسمی است به سفته ای که در سررسید آن پرداخت نشده و علیه صادرکننده سفته به عمل می آید. از آنجا که این اعتراض باید رسما به صادرکننده ابلاغ شود، واخواست در برگه های چاپی که از طرف وزارت دادگستری تهیه شده نوشته می شود، علاوه بر این بانک ها نیز واخواست نامه چاپی مخصوص دارند. در واخواست رونوشت کامل سفته نوشته می شود و دستور پرداخت وجه سفته که به وسیله دادگاه انجام میگیرد، آورده می شود.

سفته یا فته طلب سندی است که به موجب آن امضا کننده تعهد می کند مبلغی در موعد معین و یا هر وقت که حامل یا شخصی که سفته را در اختیار دارد، پولش را طلب کند بپردازد

واخواست نامه با استفاده از کاغذ کاربن در 3 نسخه مشابه (یک نسخه اصل و 2 نسخه رونوشت) تنظیم شده و به وسیله واخواست کننده امضا می شود. پس از چسباندن تمبر که مبلغ آن را دادگاه مشخص می کند به دستور دادگاه ، سفته به وسیله مامور اجرا (طبق مقررات مربوط به ابلاغ به صادرکننده سفت)ابلاغ می شود.البته باید توجه داشت که هیچ نوشته ای نمی تواند جایگزین واخواست نامه شود. نسخه اصلی واخواست نامه به واخواست کننده و نسخه سوم در دفتر واخواست دادگاه بایگانی می شود و مامور ابلاغ نسخه دوم واخواست نامه را به ابلاغ شونده یا محل اقامت او می دهد.برای استفاده از مسوولیت تضامنی پشت نویس ها، دارنده سفته باید ظرف یک سال از تاریخ واخواست ، دادخواست خود را به دادگاه تقدیم کند. اگر دارنده سفته به این وظیفه قانونی عمل نکند، دعوی او علیه پشت نویس ها پذیرفته نمی شود. دارنده سفته ای که واخواست شده و در موعد مقرر اقامه دعوی کرده ، می تواند از دادگاه بخواهد که اموال طرف دعوی را پیش از رسیدگی و صدور حکم به نفع او توقیف کند. در این حالت پس از صدور حکم ، دارنده سفته در وصول طلبش از مال توقیف شده ، به دیگران تقدم دارد. دادگاه نیز به محض تقاضای دارنده سفته ، ممکن است معادل وجه آن از اموال طرف مقابل به عنوان تامین توقیف کند.

در صورت اقامه دعوی علیه صادر کننده و پشت نویس در برگه دادخواست در مقابل ستون مربوط به خوانده می توان نام صادرکننده و پشت نویس یا پشت نویسان را ذکر کرد و در توضیح دادخواست در قسمت شرح دعوی از دادگاه محکومیت خوانده ردیف اول به عنوان صادرکننده و خوانده ردیف دوم به عنوان پشت نویس را به صورت تضامنی درخواست کرد.

اخبار منتخب بانکی دات آی آر:

================

- پنج دلیل عالی برای تغییر شغل

- استفاده ازبیمه بیکاری سخت ترمیشود

- آخرین وضعیت ثبت دامنه های اینترنتی در ایران

- وب سایت شما چقدر قیمت دارد؟!

- اگر نمی دانید می خواهید با زندگیتان چه بکنید...

- بستر هموار برای خیز بورس

- بانکی: استخدام های روز- منتخب استخدام های هفته 7 خرداد تا 13 تیر

- زمان واریز یارانه تیر ماه اعلام شد

- سبز بپوشید تا ثروتمند شوید!

- مرکز کنترل شما کجاست؟

- سکته وام بانکی زیر 20میلیون

- اشتباهاتی که جیبتان را خالی میکند

- استخدام های روز- 11 تیر 93

- مأموریتوکیلصهیونیستیبرایضبطدامنهIR

- سئو چیست؟

► فرق تسهیلات و وام

فرهنگ استفاده از بانکداری الکترونیک یا فرهنگ بانکداری الکترونیک ◄