هر ساله رقم وام ازدواج در بودجه تعیین میشود. اما امسال با وجود شرایط خاص اقتصادی در پی محدودیتهای فعالیت واحدهای تولیدی همچنین افزایش تورم و نرخ ارز این رقم در جزئیات لایحه بودجه سال ۱۴۰۰ همان ۵۰ تومان درنظر گرفته شده و گفته میشود تغییر نخواهد کرد.

این در حالی است که حتی دیگر ارزش این مبلغ همچون ابتدای زمان تصویب هم نبوده و تفاوتهای زیادی دارد. در واقع میزان وام ازدواج فعلی حتی قدرت خرید وام چند سال قبل را هم ندارد؛ بنابراین به نظر میرسد ضروری است که وام ازدواج مجددا در چارچوب بودجه سالانه افزایش یابد.

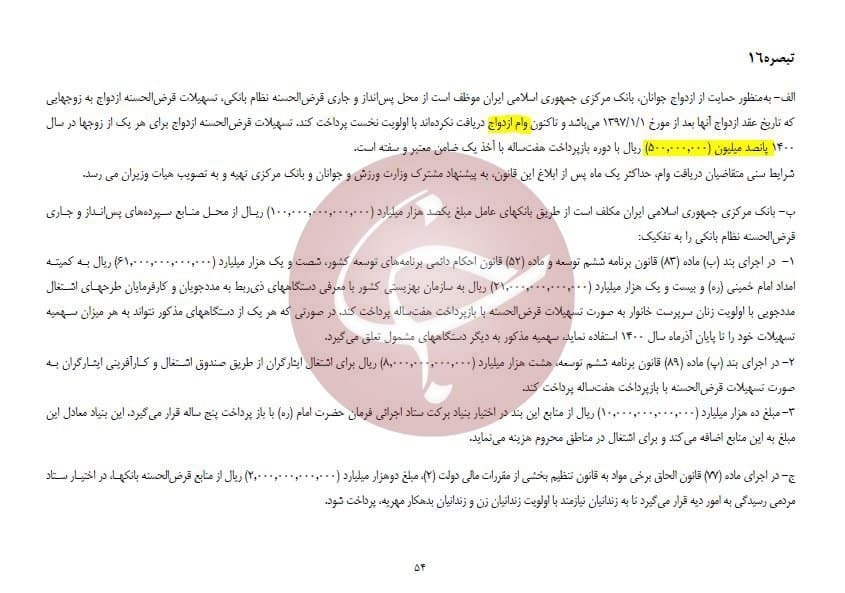

بر اساس لایحه پیشنهادی دولت و در صورت تصویب مجلس به منظور حمایت از ازدواج جوانان، بانک مرکزی جمهوری اسلامی ایران مکلف شده است از محل پس انداز جاری و قرض الحسنه نظام بانکی تسهیلات قرضالحسنه ازدواج به زوجهای جوان پرداخت کند.

این تسهیلات به زوجهایی تعلق میگیرد که تاریخ عقد ازدواج آنها بعد از اول فروردین ماه سال ۱۳۹۷ باشد و تاکنون وام ازدواج دریافت نکرده باشند. تسهیلات قرضالحسنه ازدواج برای هر یک از دورهها در سال ۱۴۰۰ برابر با ۵۰۰ میلیون ریال یعنی ۵۰ میلیون تومان خواهد بود.

دوره بازپرداخت این تسهیلات هفت ساله تعیین شده است. طبق پیشبینیهای صورت گرفته در لایحه پیشنهادی بودجه اخذ یک نامه معتبر و سفته برای پرداخت تسهیلات ۱۰۰ میلیون تومانی ازدواج به زوجین کافی است.

امسال چند زوج وام گرفتند؟

همچنین سجاد مهدی زاده مدیرکل اقتصادی بانک مرکزی اخیرا با اشاره به تعداد وامهای ازدواج پرداخت شده از سوی بانکها گفته است: تا پایان مهر امسال، ۵۰۲ هزار و ۴۰۰ فقره وام قرض الحسنه ازدواج به ارزش ۲۶ هزار و ۲۰۰ میلیارد تومان پرداخت شد. در همین راستا پیشنهاد دولت در لایحه بودجه سال ۹۸ کل کشور، وام ازدواج برای هر یک از زوجها در سال ۹۸ معادل ۱۵ میلیون تومان با بازپرداخت ۵ ساله تعیین شد.

سقف وام ازدواج هر یک از زوجها در بودجه سال ۱۳۹۹ به ۵۰ میلیون تومان (در مجموع ۱۰۰ میلیون تومان) افزایش یافت. بر اساس تبصره ۱۶ لایحه بودجه سال ۹۹ که به تصویب کمیسیون تلفیق مجلس رسیده و برای تایید نهایی به شورای نگهبان ارسال شده است، به منظور حمایت از ازدواج جوانان، بانک مرکزی ایران موظف شد از محل پسانداز و جاری قرض الحسنه نظام بانکی، تسهیلات قرض الحسنه ازدواج به زوجهایی که تاریخ عقد آنها پس از اول فرودین ۹۶ است و تاکنون وام ازدواج دریافت نکردهاند با اولویت نخست پرداخت کند.

بر این اساس تسهیلات قرضالحسنه ازدواج برای هر یک از زوجها در سال ۹۹ معادل ۵۰ میلیون تومان با دوره بازپرداخت هفت ساله با اخذ یک ضامن معتبر و سفته است. پیش از این وام ازدواج برای هر یک از زوجها ۳۰ میلیون تومان پیشنهاد شده بود.

لایحه بودجه سال ۹۹ پس از تصویب در کمیسیون تلفیق به صحن مجلس فرستاده شد، اما نمایندگان مجلس به کلیت آن رای منفی داده و لایحه را به کمیسیون بازگرداندند. با نگاهی به رقم وام ازدواج در بودجه سالهای اخیر شاهد افزایش این رقم بعد از تقدیم لایحه توسط دولت به مجلس بوده ایم.

دولت در لایحه بودجه سال ۹۷ کل کشور سقف وام ازدواج برای هر یک از زوجین را همان ۱۰ میلیون تومان را پیشنهاد کرده است. اما مجلس از بودجه ۹۷ پیشنهادات متعددی را در این زمینه بررسی کرد و تصمیم گرفته شد، تسهیلات ازدواج جوانان از ۱۰ به ۱۵ میلیون تومان برسد.

بهزاد خسروی کارشناس اقتصاد کلانÂ در گفت و گو با خبرنگار اقتصاد وانرژی باشگاه خبرنگاران جوان با اشاره به تغییر نکردن رقم وام ازدواج در بودجه ۱۴۰۰ اظهار کرد: درباره وام ازدواج و تناسب آن با بودجه ١۴٠٠اظهار کرد: قطعا وام ازدواج از ۵٠به ٧٠میلیون متناسب با نرخ رشد تورم در جامعه نیست اصولاً وام ازدواج از ابتدا متناسب با نرخ تورم افزایش پیدا نکره است.

او ادامه داد: ۵۰ میلیون تومان ازدواج حتی اگر به ١٠٠میلیون تومان افزایش یابد هم نمیتواند ١٠قلم اساسی را بازیکن زوج جوان تامین کند. با توجه به افزایش کالاهای اساسی که اتفاق افتاده است. بانکها تعهدات خود را در اجرای تسهیلات اجرا نکردند. دولت باید انتظارات تورمی در ارزش این ۵٠میلیون هم را با توجه به نرخ صعودی قیمت ها بر آورده نکرده است.

او تصریح کرد: رقم پرداختیهای وام ازدواج که ۲۵ هزار میلیارد تومان نشان دهنده این است که حتی تعهدات در این زمینه به درستی اجرا نشده است.

ثابت ماندن رقم وام ازدواج غیر منطقی است

بانکی دیگر کارشناس اقتصادی هم معتقد است ثابت ماندن رقم وام ازدواج غیر منطقی است، وقتی قیمت کالاهای اساسی روزانه تغییر میکند. باعث میشود مردم ماهانه چندین برابر خرج معمول هزینه کنند. بدیهی است زمانی که توانایی خرید کاهش پیدا میکند، لزوم حمایت معیشتی بیش از پیش بهخصوص برای قشر جوان جامعه حس میشود.

معاون ساماندهی امور جوانان وزارت ورزش و جوانان با اشاره مشخص نبودن رقم قطعی «وام ازدواج» سال آینده در لایحه بودجه ۱۴۰۰، اظهار کرد: بارها گفتهایم که ما مخالف افزایش رقم وام ازدواج در جهت کمک به جوانان نیستیم، اما باید دستورالعملهای لازم در جهت جلوگیری از سوء استفاده و آسیبهای احتمالی افزایش رقم وام ازدواج تدوین شود و مجلس هنگام تصویب و یا افزایش مبلغ پیشنهادی برنامه و بودجه به این نکات توجه کند.تاکنون دستور العملی توسط بانک مرکزی برای جلوگیری از سوء استفادههای احتمالی از افزایش رقم وام ازدواج تدوین نشده است، از سوی دیگر در تمام این سالها با افزایش رقم وام ازدواج شاهد افزایش تعداد ازدواجها نبودهایم.

معاون ساماندهی امور جوانان وزارت ورزش و جوانان با اشاره مشخص نبودن رقم قطعی «وام ازدواج» سال آینده در لایحه بودجه ۱۴۰۰، اظهار کرد: بارها گفتهایم که ما مخالف افزایش رقم وام ازدواج در جهت کمک به جوانان نیستیم، اما باید دستورالعملهای لازم در جهت جلوگیری از سوء استفاده و آسیبهای احتمالی افزایش رقم وام ازدواج تدوین شود و مجلس هنگام تصویب و یا افزایش مبلغ پیشنهادی برنامه و بودجه به این نکات توجه کند.

تندگویان افزود: هرسال آمار ازدواج کاهش بیشتری داشته است. ما نیازمندیم تا در کنار رسیدگی به موضوعات اقتصادی، فرهنگسازی و تغییر نگرش جوانان به سمت تشکیل زندگی و خانواده، برنامه ریزی فرهنگی و اجتماعی بلند مدتی را همگام با سیاستهای کلی جمعیت و خانواده در پیش گیریم. افزایش رقم وام ازدواج در سال آینده باید بر مبنای بررسی کارشناسانه و مشخص انجام شود تا زوجین توان بازپرداخت آن و تامین تضامین لازم را داشته باشند.

به هر حال در شرایط ملتهب اقتصادی و شتاب زدگی روزانه قمیتها ثابت ماندن رقم وام ازدواجÂ در بودجه سال آینده با وجود تاکید دولت بر حمایتهای معیشتی امری غیر منطقی از سوی دولت محسوب می شود.

► قیمت سکه طرح جدید به ۱۱ میلیون و ۸۵۰ هزار تومان رسید

ثبت نام وام یک میلیونی کرونا تمدید نمیشود؟ ◄